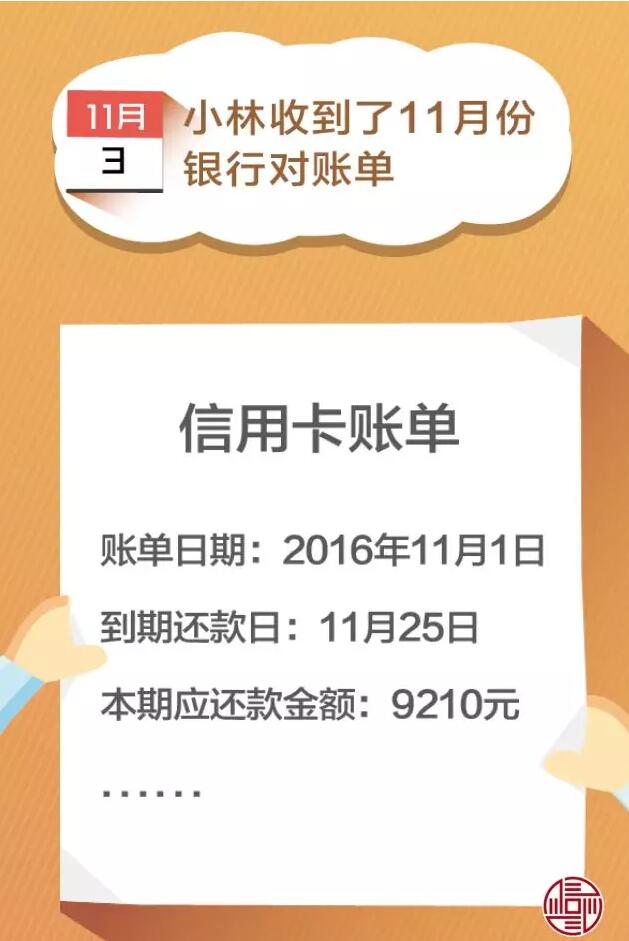

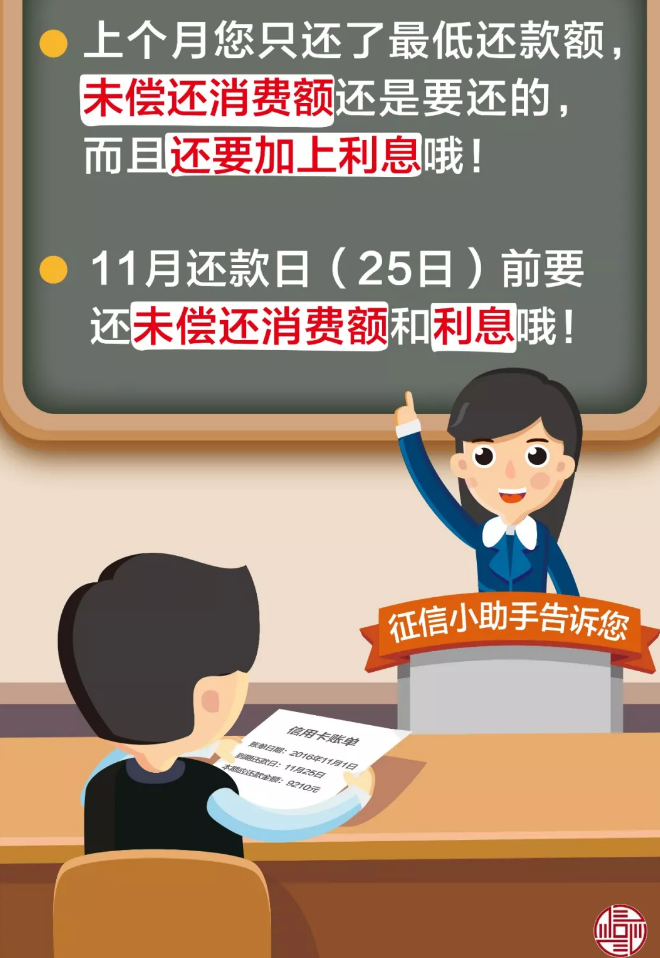

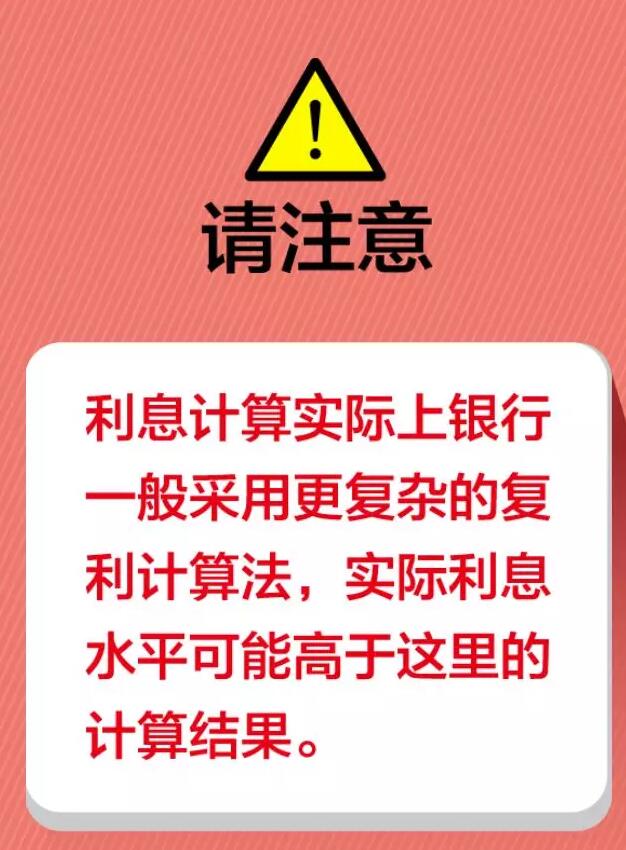

如果您本月还了“最低还款额”,那么下个月还多少?怎么还?还完在信用报告中怎么展示?

相信在座的大家都有类似的疑问?为什么呢?

根据近日,中国人民银行发布《2019年第一季度支付体系运行总体情况》报告,数据显示,截至第一季度末,*授信总额(xinyongka与借贷合一卡给予的总额度)为15.81万亿元,环比增长2.67%;*应偿信贷余额为6.98万亿元,环比增长1.79%;xinyongka逾期半年未偿信贷总额为797.43亿元。

移动支付业务增长迅速。第一季度共处理电子支付业务481.51亿笔,金额742.01万亿元。其中网络支付业务162.86亿笔,金额622.68万亿元,笔数同比增长34.59%;移动支付业务196.90亿笔,金额86.62万亿元,同比分别增长79.6%和22.32%。

今年6月5日汇丰银行、海尔消费金融、融360发布的一份数据让众多年轻人感受到了生活的巨大压力,90后年轻一代负债率竟然高达1850%,占消费*群体的43.48%,以贷养贷的用户占了近三成。40.99%的用户群体月收入在2001-5000元,49.14%的人每月消费还款金额(不含房贷、车贷)占实际收入三成以上。

6月15日中国银行业协会发布的《中国*产业发展蓝皮书(2019)》显示,2018年我国xinyongka交易额达38.2万亿元,同比增长24.9%;xinyongka未偿余额6.9万亿元,同比增长23.2%。2018年xinyongka发卡量9.7亿张,人均持卡量0.7张。

在xinyongka的客户群体中,当代年轻人已经成为中坚力量,与其他80后等年龄更长的用户不同,90后对xinyongka的依赖程度更深,冲动消费、虚荣心消费的成分更多。年长一些的80后大部分只是把xinyongka当成一个急用钱的备用品,体现在以家庭为主的理性消费、必要消费。

所以说越来越多的年轻人在为了每个月还xinyongka而不断地在工作,市场上也衍生了很多xinyongka代还的软件,收费岑差不齐,如今,网贷、xinyongka、*****盛行,让借钱变成了一件很简单的事情。加之各种包装精美的广告轮番轰炸,定力不够的话,很容易丧失理性,从而忽视个人的实际还款能力,产生超前过度消费行为,等到还款时才发现已经远远超出所能承受的范围,从而导致逾期情况的发生。

xinyongka持有量的增加,授信总额的提升,应偿信贷余额的上涨,巨大的逾期总额 无疑是市场上的一大块蛋糕 ,此项目对于商业合作者来说,则是很好的投资项目,只有站在风口上,才能迎风起舞,才能遨游天空。大量消费群体的存在,也使得商业合作者能够快速有效的获得大量客户的资源,从而降低投资的风险,快速收回成本,进而获得更大的收益。

下面说说xinyongka逾期记录怎么消除?

1、最好继续使用这张卡

逾期后,最好的办法就是继续使用这张卡片,用新的正常的还款记录覆盖原有的负面记录,一般24个月后就会产生新的信用记录这样记录刷新后个人信贷等等都不会受到影响。

2、千万不要跑路

长期逾期,xinyongka会利滚利并且还有高额滞纳金,如果跑路,银行会认定你恶意透支,会报警。

3、无力还款需及时说明

如果因为失业或者疾病导致无力按时还款,在最后还款期限到来之前,陈述自己经济状况,申明自己并非恶意欠款,可以申请延迟还款和利息优惠。

4、最好全额还款并说明

如果由于平时的大意导致忘记还款,发现逾期后一定要尽快全额还款,最好是全额,因为全额还款后打电话给银行说明并非恶意欠款请求消除逾期记录胜算最大。

以上观念仅供参考,在如今的时代潮流下,征信的保障要做好